嘉兴至三亚冷冻运输物流 冷链货运 直达往返

| 更新时间 2024-12-04 08:00:00 价格 420元 / 吨 嘉兴踏信冷链物流 浙江冷链物流 冷冻冷藏产品 冷冻冷藏运输 嘉兴冷冻运输 嘉兴冷链冷冻 联系电话 17280155564 联系手机 17280155564 联系人 宋江 立即询价 |

浙江踏信冷链物流将继续以“以诚为本,互惠互利”的原则,以客户满意为标准,以保持行业为目标,不断提升自我,超越自我,结合传统的经验与科学的管理,努力发展成为乃至国内、具实力的中型物流企业。

. 冷库投资建造成本和运营成本分析

相比高标仓,冷库建造成本和运营成本更高,在同等面积及构造下,冷库总成本是干仓的2-2.5倍。

在建造阶段,冷库相比普通高标仓(下简称“干仓”):1)每平米建安成本更贵:冷库单平米投资额较普通干仓高2000元以上;“干改冷”较直接投资冷库的成本还要贵50%;2)制冷成本高:与冷库建造成本基本接近;3)建造周期更长:中等体量的冷库建造周期为1-1.5年,较干仓多3-6个月。

到了运营阶段,冷库相比干仓运营成本更高,包括设备购置、设备维保、水电费、人工操作成本(可能存在一些包装或加工环节)、IT和物联网系统搭建与维护等。从成本结构来看,主要的运营成本是电费和人工,分别占成本结构的45%、40%,其次是修理及物耗、房屋折旧分别占成本比例的8%、7%。

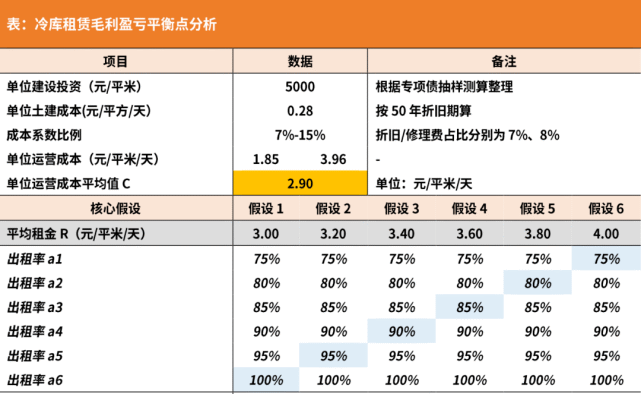

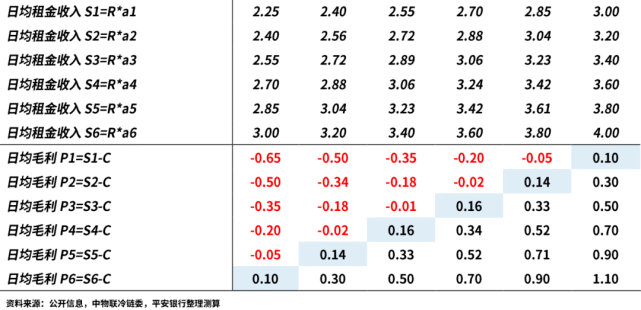

3. 冷库租赁的毛利盈亏平衡测算

在《冷链物流产业链全景分析——基础设施系列研究之冷链篇》报告中,我们曾对部分国家骨干冷链物流基地和财政部关于冷链专项债的投资额进行了相关梳理,结论是冷库的单位建造投资成本高达5000元/平米。按照自建冷库经营成本折旧和修理费的占比结构,可以推导出冷库的日均运营成本在2.9元/平米/天。

根据不同的租金水平假设,我们测算出不同出租率情况下的冷库租赁毛利盈亏情况:当冷库日租金在3.4元/平米时,保本出租率在90%;当日租金在3.0元/平米时,出租率在才能实现盈亏平衡;当出租率小于90%,则需要提升租金水平才能实现盈亏平衡。但实际情况却很可能因位置不佳、整体设计与需求不相符、租金过高挤出客户、货量不足等因素,导致冷库无法实现盈利。

05

冷链物流行业需求端分析

1.消费需求驱动行业发展

根据Euromonitor数据显示,中国生鲜和包装食品线上渗透率不断提升,人民日益增长的生鲜和即食食品的需求驱动冷链物流行业蓬勃发展,冷链物流需要从上游产地、中游仓储运输、中转分拣、下游配送等方面全面建设。

根据中物联冷链委2019年《农产品产地冷链研究报告》统计,当前我国总体冷链运输率约为45.4%,而发达国家平均冷链运输率达90%以上,生鲜损耗率与发达国家相比也有较大提升空间。同时,在我国政策的大力支持、消费升级的需求驱动、社会物流提质增效的背景下,我国冷链物流市场规模有望继续保持增长,按中冷联盟测算,2025年冷链物流市场规模将达到5500亿元以上。

2.冷链物流地区分布不均衡

从地理位置来看,冷链仓库设施在中国分布并不均衡:冷库设施主要集中在华东、华中、华北和华南四大区域。不过,2020年特殊的发展环境下,推动了冷链物流重点企业地域格局上的变化,东南部沿海城市继续领跑发展,中部和西部地区冷链物流重点企业也在持续加速,区域发展不均衡的局面得到一定程度的改善。按区域重点企业营收排序:华东>华北>华南>华中>西南>东北>西北,华东入选的企业数多,华北营收规模占比较2019年上升7.9%成为第二大区域,华中营收占比较2019年提升0.3%。

冷链物流收入企业多的省市分别为上海(17家)、广东(14家)、河南(10家)、北京(9家)。

3.政策导向支持行业发展

自2010年至2021年底,国家相关部门连续发布一系列促进冷链物流行业发展的政策法规,主要聚焦在冷链物流设施布局、冷链物流体系建设、促进农产品流通等方面的发展措施,极大地促进国内冷链物流行业规范以及快速发展。

2021年12月12日,国务院办公厅印发《“十四五”冷链物流发展规划》。《规划》是我国冷链物流领域份五年规划,规划聚焦“6+1”重点品类,包括肉类、水果、蔬菜、水产品、乳品、速冻食品等主要生鲜食品以及疫苗等医药产品。

《规划》提出,到2025年,初步形成衔接产地销地、覆盖城市乡村、联通国内国际的冷链物流网络,基本建成符合我国国情和产业结构特点、适应经济社会发展需要的冷链物流体系,调节农产品跨季节供需、支撑冷链产品跨区域流通的能力和效率显著提高。展望2035年,全面建成现代冷链物流体系,设施网络、技术装备、服务质量达到世界先进水平,行业监管和治理能力基本实现现代化。

根据《规划》,一是要建设“四横四纵”8条国家冷链物流骨干通道,串接农产品主产区和19个城市群,形成内外联通的国家冷链物流骨干通道网络,打造“三级节点、两大系统、一体化网络”的“321”冷链物流运行体系;二是提出产销冷链集配中心建设;三是打造消费品双向冷链物流新通道,促进农民增收和消费升级。

继首批17个国家骨干冷链物流基地之后,《规划》指出到2025年要布局建设100个左右国家骨干冷链物流基地;聚焦产地“先一公里”和城市“后一公里”,补齐两端冷链物流设施短板,形成一批具有较强国际竞争力的企业。

根据财政部专项债发行信息披露,我们随机挑选华东、华南、华中以及西南四个地区六个非一线城市的冷链基地进行取样,这六个园区平均建造单位成本约5000元/㎡。假设满足国家骨干冷链物流基地条件仍为大于500亩(约33万㎡)的门槛不变,到2025年100个国家骨干冷链物流基地总面积为3300万㎡,冷链物流基础设施建设投资总额预计约为1650亿元。冷链基础设施及物流运营的蓬勃发展势必对制冷设备如压缩机、核心零部件等行业的发展带来积极的拉动作用。

国家政策和消费拉动双轮驱动冷链物流景气度上升,物流用地以及成熟冷库稀缺等综合因素使得PE和物流运营方不断寻求优质冷链资产;而疫情又进一步激发了投资人对冷链物流的投资意向,使得疫情后冷库市场交易火热:如黑石44亿收购大湾区物流资产(含8万吨冷库项目)等。

06

冷链物流服务供给端分析

1.市占率明显提升

民营企业是冷链物流企业的主要组成部分:在2020年中国冷链物流企业中,民营企业72家,国营企业10家,外资企业2家,合资企业10家,港澳台企业1家,其他企业5家。企业业务重点布局的方向为冷链仓储、干线运输和城市配送。

近五年来冷链业务发展迅速,企业营收规模不断扩大。2020年企业(CR100)冷链业务营业收入合计达694.70亿元,同比增长26.36%,占2020年总市场规模的18.13%;企业市场占有率相较于2018年的13.79%、2019年的16.21%逐年增长,冷链市场集中度不断提高。

2020年冷链物流企业前5名(Top5)的营收达到256.42亿元,占到总营收的36.91%;前10名(Top 10)的营收达到409.53亿元,占到总营收的58.95%;前30名(Top30)的营收达到567.58亿元,占到总营收的81.69%;前50名(Top50)的营收达到621.52亿元,占到总营收的89.47%;头部集聚效应进一步提升。冷链物流后50名的营收只占总营收的10.53%,中小企业依然占据多数,冷链物流行业仍呈现散、小、杂的特点。2020年冷链物流企业整体营收水平进一步提升,Top5营收同比增长20.12%,Top10营收同比增长21.69%,Top30营收同比增长33.02%,Top50营收同比增长27.42%。

请联系我们询价

请联系我们询价- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

- 请联系我们询价

联系方式

- 电 话:17280155564

- 执行董事:宋江

- 手 机:17280155564

- 传 真:17280155564

- 微 信:17280155564